在疫情防控的大背景下,数字货币的发行速度有所提升。特别是央行推出的数字货币,其“双离线支付”功能,虽然技术挑战较大,但却是至关重要的。

央行数字货币发展现状

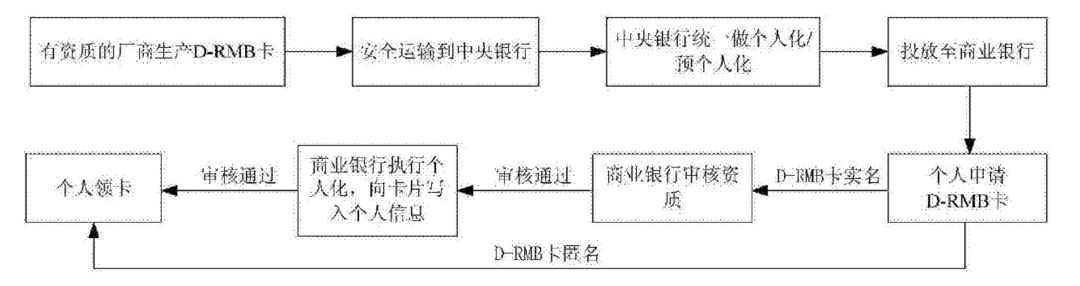

自2016年起,我国央行便开始对数字货币进行研究。经过多年发展,其特性逐渐为外界所了解,并形成了具体的要求。工商银行亦为央行数字货币的双离线支付功能准备了两种方案。目前看来,央行数字货币正逐步推进其发展,同时各方也在积极筹备相关技术及应用方案。与已发行或正在研发的其他国家数字货币相比,央行货币特别强调“双离线支付”这一要求。

多数全球数字支付工具,如支付宝和微信支付,采用的是单离线支付方式。这两种支付方式存在根本的不同。单离线支付需要依赖可信赖的机构进行账目和计算处理,而央行发行的数字货币在双离线支付上,对功能和安全性提出了更高的标准。

双离线支付的技术特点

双离线支付技术需确保即便双方均不在线,也能完成资金转移。穆长春曾指出,只要双方用户都拥有数字钱包,且手机电量充足,即可通过触碰实现即时转账。早在2016年3月,中国人民银行便对数字货币的双离线支付技术提出了设想。比如,他们提出的芯片卡具备验证真伪和交易合法性等功能。

此类芯片卡需由特定厂家制造,并分发给银行及个人用户。其技术特点涵盖了多方面,如安全性、可控匿名性、防伪特性以及兼容性等。比如,安全性需确保数字货币不被随意篡改,可控匿名性则需避免购买行为被追踪。

双离线支付面临的挑战

双离线支付技术遭遇重大挑战。安全性问题尤为关键,数字货币只是数字序列,伪造难度低于纸币。若无法妥善解决安全难题,数字货币的发行进程将受影响。纸币时代伪造行为时有发生,数字时代更应确保央行数字货币无伪造之虞。

目前,与国外的数字货币或支付宝等支付方式相比,我国的双离线支付尚无现成的成功模式可供参考,我们必须自行探索。尽管工商银行已经提出了两个方案,但这只是个起点,未来还需经历众多测试和验证,以确保这些方案的实际可行性。

双离线支付安全性保障

自专利申请阶段便着手考虑安全防护。比如,对芯片卡设定了严格规范,确保能抵御数字货币的篡改和非法使用。芯片卡的生产商必须具备相应资质,以确保源头安全。同时,银行与商家勾结也无法追踪使用信息,从而在安全体系上构建起多层次的防护措施。

确保数字货币在离线时无法被伪造,这与对传统纸币的要求相仿。利用技术手段,系统能够自动辨别数字货币的真伪。为了提高伪造者进入的难度,必须设定较高的技术门槛,这样才能让央行的数字货币获得人们的信任。

双离线支付与现有支付对比

支付宝和微信支付在离线状态下完成支付,需依赖支付公司来确认交易是否有效。相比之下,央行推出的双离线支付,只要双方设备接触即可完成转账。若这种支付方式能够顺利实施,其便捷性可能会更强。单离线支付背后有专门的记账机构支撑,而央行数字货币的双离线支付则是直接在个体之间进行交易。

在观众群体上存在不同,若广泛推广离线支付功能,那些网络条件较差或身处特殊环境的人或许能获得更多便利。然而,这部分人群可能对技术安全性缺乏辨识能力,他们需要经历一个建立信任的步骤。

央行数字货币的未来展望

央行数字货币若能成功解决双离线支付的各种挑战,其发行将带来重大影响。在疫情防控等紧急时刻,交易将能顺利进行。这对推动我国金融创新具有极大意义。它将改变人们的日常支付方式,让交易变得更加快捷高效。

大家对央行推出的数字货币离线支付方式是否能在确保安全与高效的同时,被广泛接受持有何种看法?期待大家的点赞、转发和热情讨论。