当今在金融领域,数字货币的发展成为一个受瞩目的话题。部分央行在努力探索数字货币的发行事宜,而有些央行则显得比较谨慎。在这个过程中,有许多值得留意的点和值得思索的方面。

央行数字货币发行的积极态势

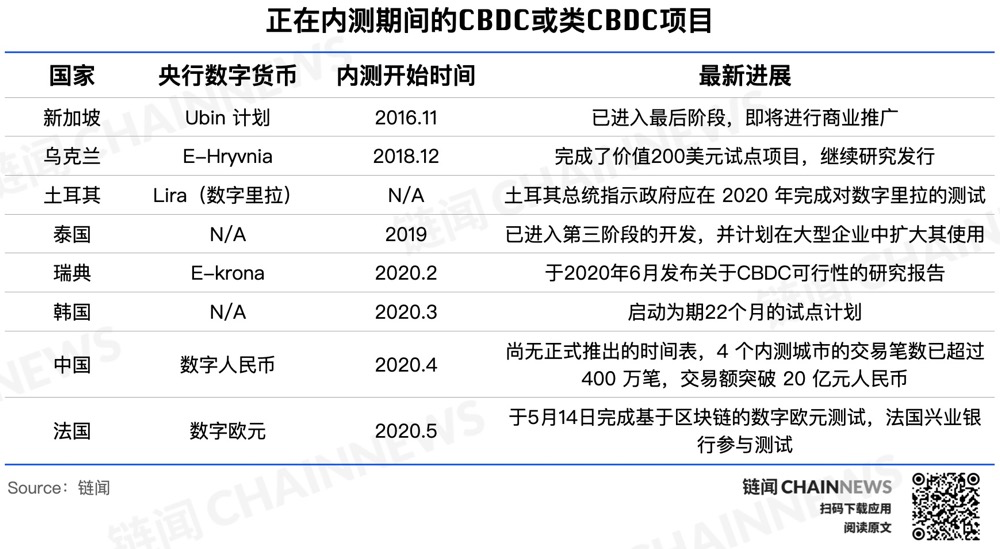

不少央行有着发行数字货币的积极想法。BIS 的报告表明,在 66 家中央银行中,有 20%的银行在短期内会发行数字货币,近 20%的银行很有可能在未来一到六年内发行,这个比例是去年的 2 倍。中国的数字人民币以及瑞典的电子克朗在 CBDC 项目进展方面表现得较为突出且积极。这显示出数字货币在全球范围内正逐步受到重视。中国央行从 2014 年开始对法定数字货币进行研究,到 2017 年末组织商业机构一同研发数字人民币体系。瑞典是由于现金使用量急剧减少等因素而推动了 CBDC 的研发工作。

全球央行都在发力,且发力程度各异。像瑞士央行在探讨发行 CBDC 之际,对与之相关的许多问题展开了研究,并且明确了基本的设计思路;日本央行的思路和其他国家不一样,不过也把央行数字货币当作强化结算体系的工具。这些情形表明,数字货币的浪潮在全球央行体系内正持续向前发展。

主流经济体的谨慎态度

主流经济体在推行数字货币时较为谨慎。像中国、新加坡、瑞典、法国等这些经济体,虽然在进行 CBDC 的落地测试,然而依然秉持着谨慎的态度,持续对其功能进行优化与完善。它们没有急于全面地进行推广实施,这里面存在着诸多需要考虑的因素。因为国家的金融体系是复杂且庞大的,一旦出现问题,所产生的影响将会非常深远。

每个国家的国情各不相同。对于这个问题,需要进行全面的考量。尤其是在数字货币这一金融领域的创新方面,它尚处于不完全成熟的状态。保持谨慎,是为了防止可能出现的风险。例如,金融稳定性可能会遭到破坏,货币政策可能难以有效地实施等。这些方面都与国家的经济命脉紧密相关。

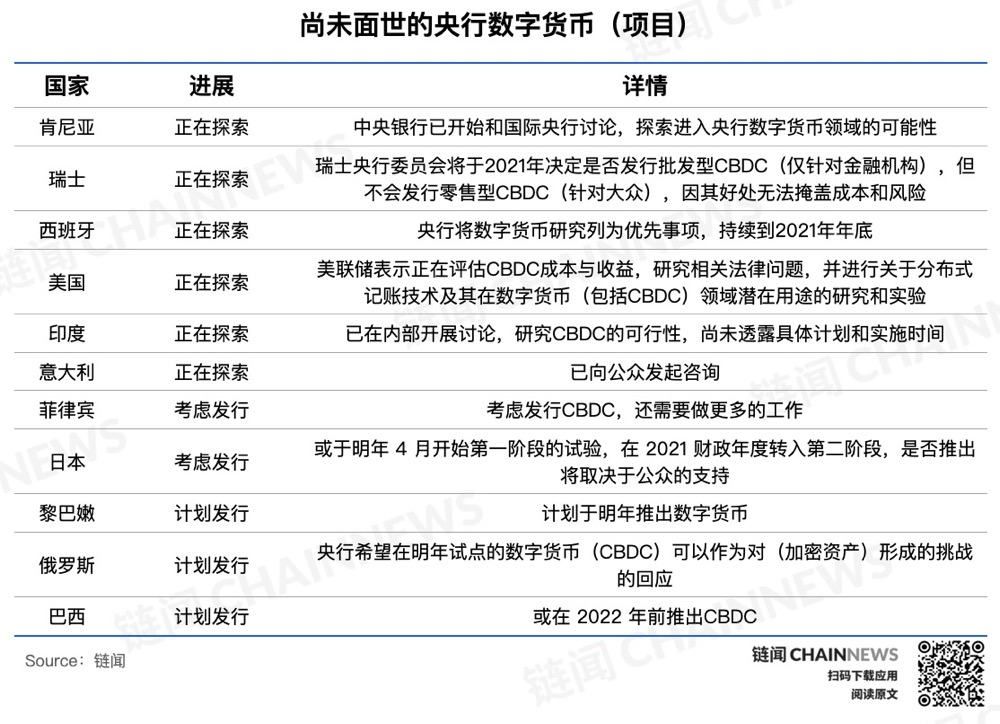

各国不同的研发计划

瑞士央行在 2021 年需作出一个决定。此决定是关于是否发行批发型的央行数字货币(CBDC)。并且明确不会发行零售型的 CBDC。各国的研发计划有着很大的不同。而瑞士央行依据本国的金融市场需求以及结构来作出这样的决定是恰当的。

日本央行更倾向于把 CBDC 当作强化结算体系的工具,而不是货币政策工具。因为日本的金融市场具有独特性,所以这种研发思路与日本自身的情况是相适应的。各个国家都在按照自身的节奏去探寻适合本国国情的数字货币发展之路。

数字货币发展的驱动力

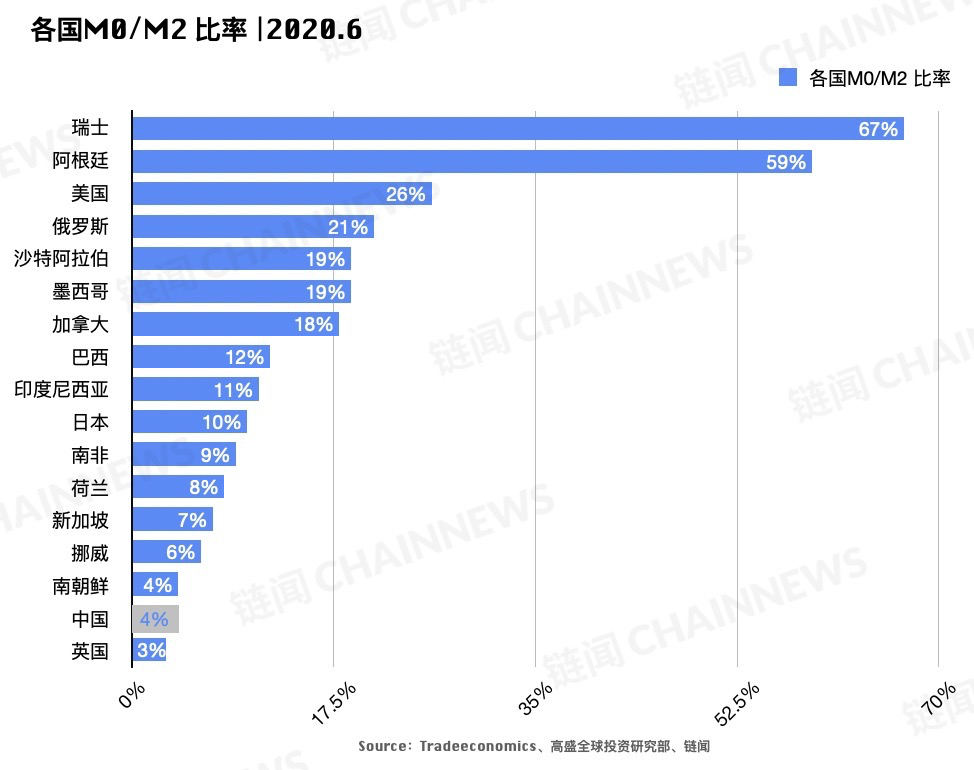

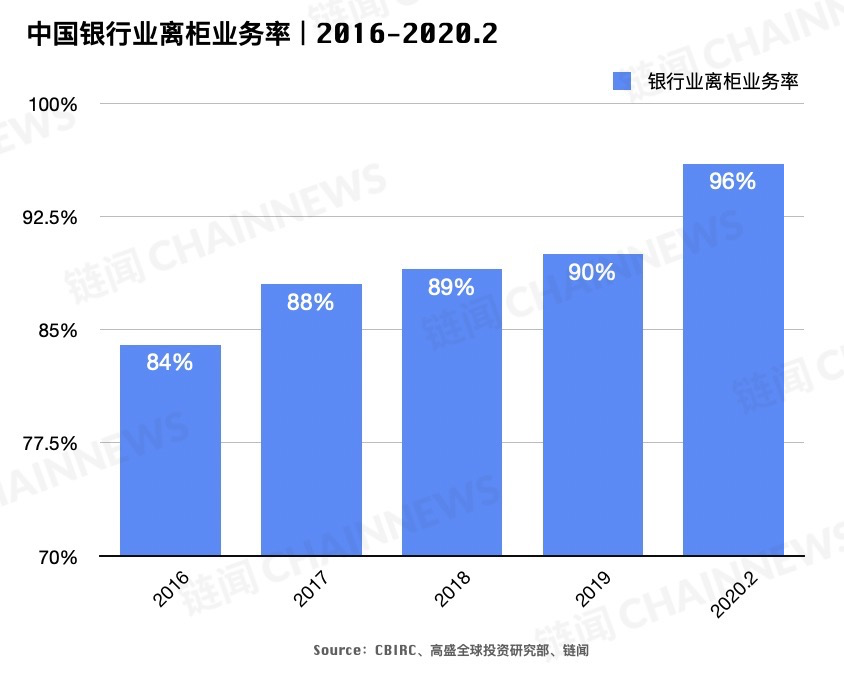

现金使用率呈下降态势,这对央行数字货币的发展起到了推动作用。像在瑞典,近十年间现金使用量大幅减少,这种情形促使瑞典央行主动投入到 CBDC 的研发工作里。在中国,较低的 M0/M2 比率为数字人民币的发展提供了助力。到 2019 年,中国的 M0/M2 比率仅为 4%,并且仍在持续降低。这种现金使用状况的变化使得央行不得不开始重视数字货币领域的发展潜力。

加密货币在发展,这是一个因素。俄罗斯察觉到,在速度方面以及采用率方面,加密资产给国家支付以及金融系统的稳定性带来了挑战。所以,俄罗斯认为,CBDC 或许是一个值得选取的替代方案,能够将市场对加密货币的需求消除掉。

跨境CBDC的影响

跨境 CBDC 会给一国的货币政策以及金融稳定带来影响。跨境 CBDC 一旦出现,在跨境交易的场景里,本国的货币政策可能无法有效地被执行,这是因为数字货币的流通范围已经跨越了国界。

同时,金融稳定会受到影响。例如在汇率波动方面,要是跨境 CBDC 的规模足够大,就有导致干扰正常汇率形成机制的可能,进而会引发金融市场的动荡。因此各国在发展数字货币时,一定要考虑到这种风险。

创新与国情的平衡

世界经济正处于数字化转型的进程中,这一趋势无法被阻挡。现金的使用频率在持续降低,这种现象必定会给央行的法定货币的改革创新带来影响。不过,当下各国都面临着一种困境,那就是需要在数字货币的创新和本国的实际情况之间找到平衡。

是紧跟潮流且大胆开展创新来发行数字货币,还是保持谨慎态度先开展更多的研究测试?这给各国央行带来了考验。不同国家会依照自身的国情需求去探寻最为适宜自己的道路,像不同的经济结构以及金融市场的成熟状况等因素,都会对决策造成影响。