数字化浪潮席卷而来,数据资产对企业来说变得极为关键。这种资源的重要性日益凸显,同时,在管理过程中也带来了诸多挑战与机遇。下面,我们将深入分析数据资产的相关问题。

数据资产特性

数据资产有几个独特之处,其中最突出的就是它的可重复利用性。2023年,一家电商平台对过往的销售数据进行了细致的研究,并在处理之后推出了新的商品推荐策略。这一做法不仅持续发现了数据的价值,而且对原始数据毫无损伤。另外,数据的共享性也是一个显著特点。在一家大型科技公司中,不同部门间共享用户行为数据,这推动了营销和研发部门的紧密协作,大大提高了数据的价值。

数据资产分类

公司需高效运用数据资产,故依据数据特性与用途进行分类。具体来看,数据可分为结构化数据,诸如数据库中井然有序的客户交易记录;亦包含非结构化数据,如社交平台上用户的评论。从功能角度,可分为支撑日常运营的运营数据;还有利于企业长远规划的策略数据。

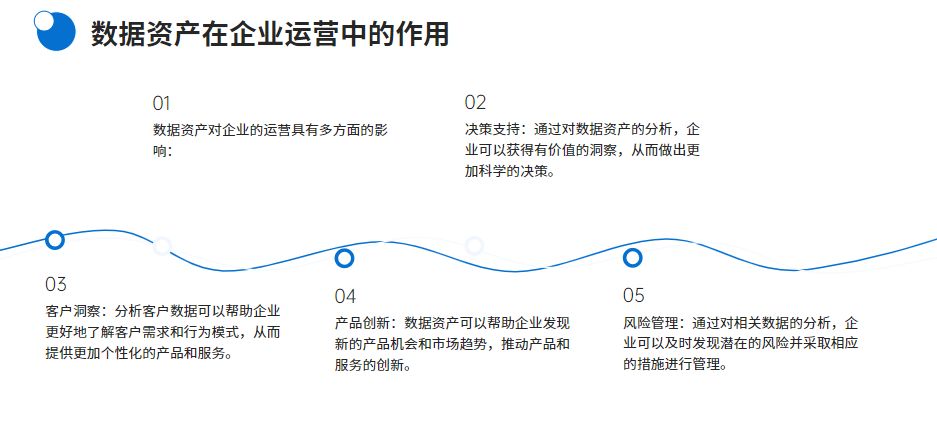

数据资产影响

数据资产对企业运营影响显著。比如,某连锁零售店根据销售和市场趋势信息,在2024年初对店铺布局进行了调整。在洞察顾客需求上,某通信公司通过分析用户通话和消费数据,为不同顾客量身打造了个性化服务套餐。此外,在产品研发领域,一家智能硬件企业运用用户反馈数据优化产品,并新增功能以吸引消费者。

数据要素价值

数据元素各自含有独到价值,这是企业数据资产管理的根本。以消费者为例,他们的性别、年龄、购买次数等数据,能勾勒出他们的轮廓。妥善管理这些信息极为关键,尤其在金融行业,对客户信用相关数据的精确处理,能减少风险,增加收益。

数据要素管理

企业通过发现数据中的潜在价值,提升了数据资产的价值。2023年年末,有一家网络教育企业利用大数据技术,从众多学生资料中找出学习难题,据此开发了针对性的教学计划。而且,企业在经营模式上也进行了创新,例如,一家提供出行服务的公司,结合出行数据和地图信息,推出了定制化的出行服务,成功开辟了新的收入来源。

数据资产入表

将数据资产加入企业财务报表能增强其财务透明度。自2024年开年,一些上市公司已开始将数据资产纳入报表,这让投资者能更清楚地看到其资产组成。不过,这个过程遇到了一些难题,比如相关法律规则还不够健全,会计准则在数据资产计量上存在不足。企业需要建立一套健全的管理体系。那么,您觉得企业在数据资产入表时遇到的最大难题是什么?欢迎在评论区留言、点赞并分享这篇文章。