个人养老金的发展对保障每个人晚年生活至关重要。人口老龄化日益加剧,个人养老金问题愈发引人注目。目前,市场上产品供需不匹配,这些问题亟需解决,它们将直接影响我们未来的养老生活。

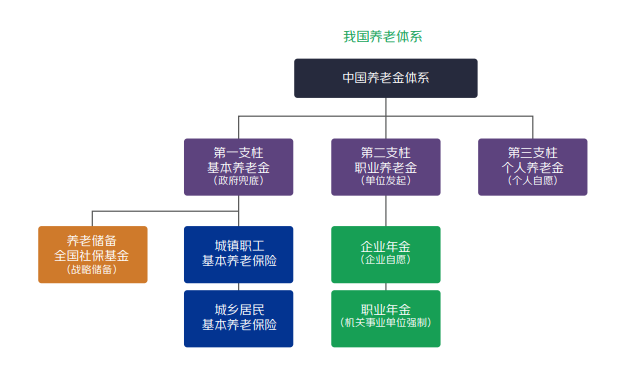

个人养老金发展现状

我国老龄化问题愈发突出,2022年11月,个人养老金制度在36个市(区)先行实施。转眼间,两年过去了,市场对这一制度的接受度持续上升,人们的养老观念也在逐渐加强。不过,当我们关注个人养老金账户投资基金的情况时,发现投资者更偏爱高权益类产品,特别是三年期、五年期的Y份额基金。这一现象揭示了目前的产品供给与投资者的投资能力和需求之间存在不匹配的问题。

世界各地,个人养老金体系被认为是解决养老问题的核心方法。在我国,关于个人养老金的讨论在投资领域引起了广泛关注。各个年龄段的人们对养老问题的认识都有了提高。

养老面临的挑战

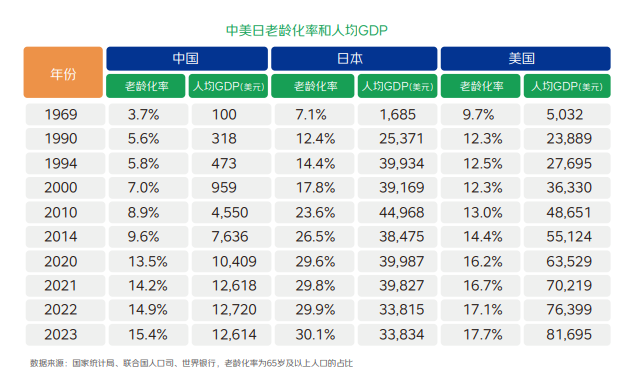

我国正迈向老龄化阶段,养老问题逐渐成为社会持续进步的核心挑战。老龄化加剧了养老负担,单纯依赖传统养老模式已不足以应对需求。在社会层面,我们亟需探索更多途径,以改善老年人的生活质量。在个人层面,每个人都需要提前为自己的养老做好准备。然而,遗憾的是,许多人对于养老金的规划并不完善。据数据显示,仍有相当一部分人对自己的养老缺乏明确的储蓄或投资规划。

在养老阶段,还需面对包括通货膨胀在内的经济问题带来的影响。随着物价持续上涨,如果养老金增长跟不上,老年人的生活质量很可能会遭受不利影响。

多方协作的要求

唐霁松指出,要想推动个人养老金的高质量增长,政府、企业和金融机构需携手合作。政府应在政策上给予扶持,打造一个良好的成长环境。例如,可以实施针对中低收入者的税收减免政策。企业方面,应当承担起社会责任,比如在年金方案上提供协作。

金融机构承担着重要使命,必须开发出满足全程需求的多款产品,提升投资研究的水平。以宏利基金为例,凭借其在养老金管理方面的丰富经验,对市场的发展做出了积极贡献。此外,理财平台也要优化服务,扩大其应用范围。

参与机构的责任

参与单位要关注民众的切身利益,把投资者的权利放在首要位置。必须向投资者提供高质量的服务,同时加强风险提示和防范措施。在个人养老金起步阶段,增强市场信心显得格外关键。有些机构在推销产品时,存在引导投资者购买不适合产品的现象,这种做法必须得到制止。

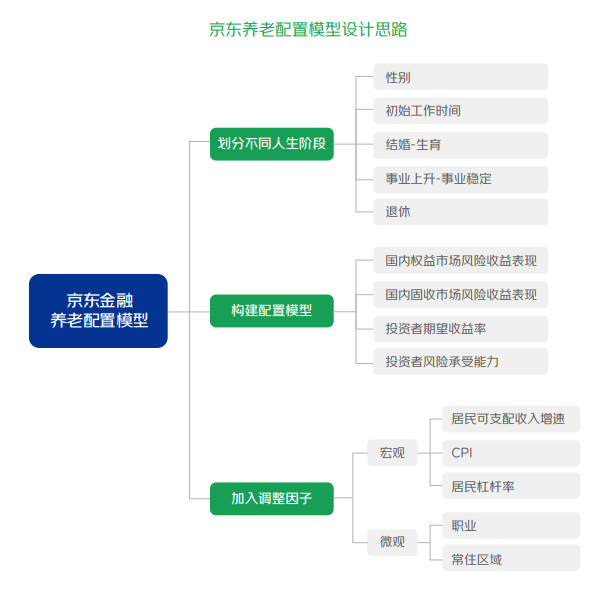

京东金融参考了国际的构建方式,结合我国实际情况,研发了一套独特的财富养老下滑曲线配置方案。该方案旨在为投资者提供更佳的服务,充分体现了以人为本的设计理念。

京东金融的探索

京东金融研发的JD-RGP模型相当有实用价值。这个模型针对海外养老需求减少的现状,依据我国居民普遍的人生阶段和性别差异进行了精心设计。它不仅考虑了宏观和微观的调节因素,还提供了资产配置的具体指导。在权益配置方面,该模型持保守态度,历史收益表现稳定,并在多个方面优于海外养老组合模型。

京东金融联合多家投资咨询机构和业界名人,利用人工智能,为投资者提供个性化产品与服务。此外,它还与众多金融机构紧密合作,构建了全面的产品体系,包括260多种个人养老金基金和养老保险产品,满足用户多样化的需求。

未来的展望

个人养老金的发展,应从当前的实际状况出发,努力走向更加健康的方向。政府、企业、金融机构等相关方需要持续努力,共同打造更加高效的协作体系。比如,在政策制定上,如何提供更精准的支持;在金融服务上,如何实现进一步的改进。

投资者们期待,随着宣传活动的深入,能吸引更多人来科学规划养老金的投资。此外,个人还需持续提高自己的金融知识水平,以便更精确地选择适合自己的养老金投资产品。