imkeo.app,tp117.app,btp3.app,tp114.app,bit114.app,tp115.app,bit115.app,imkei.app,tp116.app,btp1.app,btp1.app,im777.app,im555.app,im222.app,im666.app,im444.app,tcoken.im,im333.app,im83.app,tp666.app,tp77.app,tp11.app,tp666.app,tp99.app

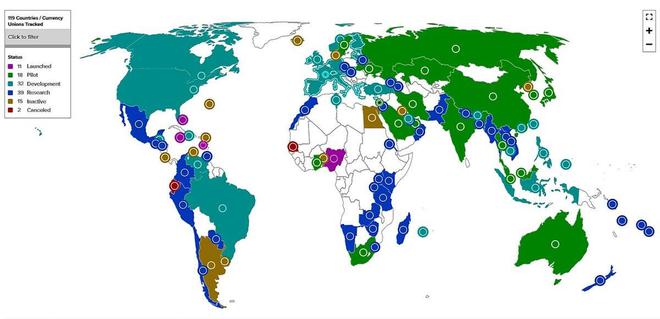

全球数字货币的发展正处在一个关键的节点上,尤其央行数字货币(CBDC)潜在的价值提升非常显著。从目前的 1 亿美元到 2030 年有可能达到 2130 亿美元,这一数字背后蕴含着许多值得去探讨的事情和趋势,并且各国在这一领域的竞争以及发展策略也是大家关注的重点。

数字货币与金融包容性

数字货币以传统法定货币为依据。在许多地点的实际状况里,这能让没有银行账户的客户拥有货币,进而扩大金融服务的覆盖范围。在一些贫穷或偏远的地区,通常有大量无银行账户的人群,数字货币可以使他们更好地参与经济活动。另外,像一些新兴的小额金融业务,数字货币也能够降低交易成本,提升交易效率。这有助于构建更公平的全球金融系统,让更多人享受到金融服务带来的便利和机遇。

各国数字货币政策的差异

中国等国家在数字货币的采用方面处于领先地位,而美国则相对落后。例如,中国已在多个地区开展数字货币试点并推广应用。这种差异的背后,存在着不同的国情和政策考量。美国的许多立法者也意识到了这个问题,开始提议让美国财政部制定有关创设数字美元的法案。美国有维持美元储备货币地位的考量,因此需要像中国等在数字货币领域迅速布局一样,在这方面加快发展,构建一个新的支付体系,以满足国际竞争的需求。

CBDC的国际标准建立

率先广泛应用数字货币的国家为全球制定规则这一点极为重要。某个国家构建起大规模国际支付体系并成为事实标准后,其他国家就只能跟从。以纽约联邦储备银行和新加坡金融管理局开展的 Project Cedar 项目为例,该项目处于第二阶段,正在探索分布式账本的互操作性,其目的是构建这种跨国支付或结算体系的试点。这体现了美国在该领域积极追赶的态势,希望能够参与到未来国际支付标准的建立之中。

CBDC的监管框架

CBDC 的监管框架亟需加以健全和完善。比如在美国大西洋理事会所提及的那些方面,像隐私、消费者保护以及反洗钱标准等,它们都属于重要的监管内容。数字货币所具有的新的支付体系存在着潜在的国家安全风险。倘若没有成熟且健全的监管,那么就有可能出现电子钱包身份被盗、交易有效性被欺骗等风险。因此,需要各国以及国际组织共同协作,构建起科学、合理且严格的管控体系,以促使数字货币能够安全有序地发展。

CBDC商业产品发展的欠缺

目前,CBDC 商业产品的开发极为不足,没有明确的平台可供央行利用,这是全球数字货币市场发展的重要限制因素。对于一个完备的 CBDC 而言,需要构建包含批发能力、数字钱包以及商家接受度等方面的端到端金融网络。这需要商业机构和金融机构大力投入研发并积极推动。以当下的情况来看,离理想的 CBDC 商业应用还有相当长的距离。

CBDC成功的关键因素

Gartner 指出,CBDC 的成功与智能合约所带来的“可编程性”息息相关。智能合约具备自动化执行交易条款的能力,从而能够提升货币的功能性。除了这种新型的技术特性之外,能否比现有的支付系统创造出更多的价值也是其成功的关键所在。这意味着,只有当 CBDC 在速度、安全以及成本等方面比现有的支付系统更具竞争力时,才会被广大民众广泛地接受和使用。

你觉得在全球数字货币竞争的格局当中,自己所在的那个国家应该怎样去制定符合自身情况的数字货币发展策略?期望你能点赞、分享这篇文章,并且在评论区展开讨论。

imkeo.app,tp117.app,btp3.app,tp114.app,bit114.app,tp115.app,bit115.app,imkei.app,tp116.app,btp1.app,btp1.app,im777.app,im555.app,im222.app,im666.app,im444.app,tcoken.im,im333.app,im83.app,tp666.app,tp77.app,tp11.app,tp666.app,tp99.app