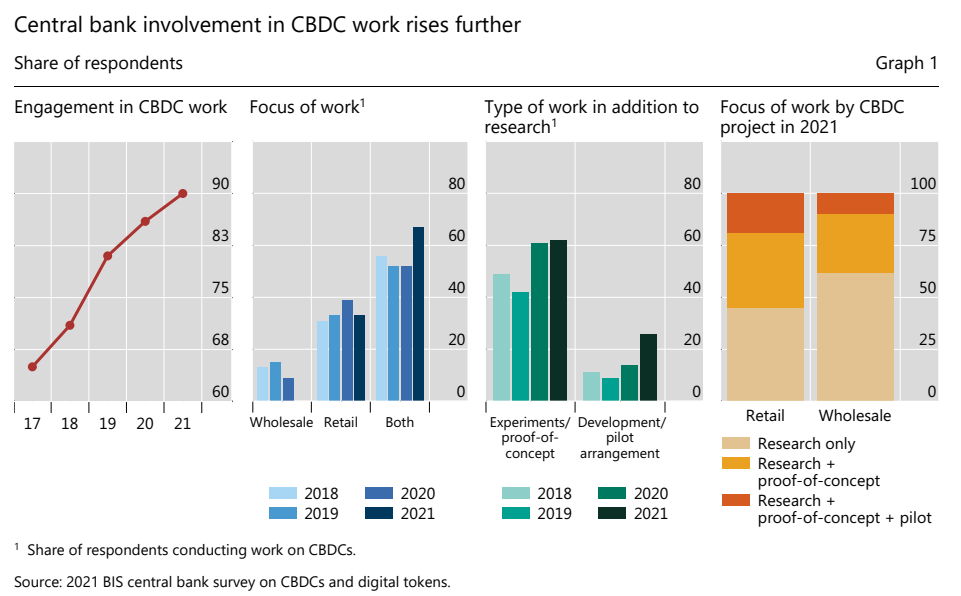

近年来,中央银行数字货币(CBDC)引起了广泛关注。这种货币可能和现金或存款相似,背后有许多值得研究的问题。CBDC若像现金一样,可能让现金逐渐消失;若像存款一样,则可能与银行竞争,限制银行的放贷能力。如何在这两者之间找到平衡点,是当前的关键问题,也引发了广泛的讨论。

CBDC的属性与银行关系

CBDC拥有类似现金或存款的特性。各国金融体系各异,银行在各国经济中的角色也有所不同。以我国为例,银行在金融体系中占据主导地位。若CBDC过于接近现金,可能会对大型国有银行等金融机构的存款业务造成较大冲击。此外,许多企业依赖银行贷款进行融资,银行贷款能力受影响,众多企业可能遭遇资金困难。银行发放贷款是其核心职能,若此职能受损,经济稳定发展将面临挑战。

在日本这样一个国家,人们普遍依赖现金,从普通民众的视角来看,他们可能对全面替代现金的数字货币不太容易接受。他们对现金有着深厚的信任和长期的使用习惯。如果数字货币迅速取代现金,民众在支付方式上的转变可能会遇到困难。

构建的模型分析

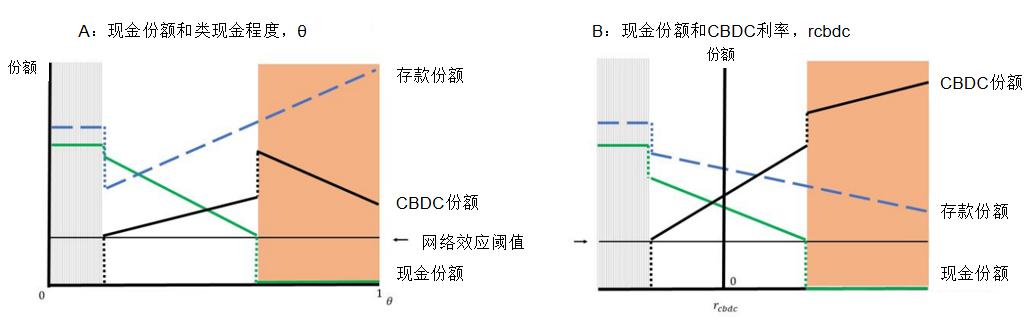

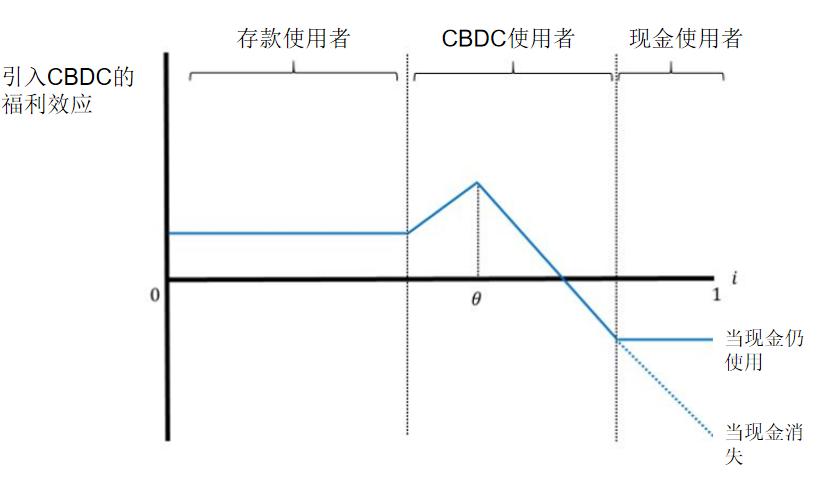

文章构建的模型从多个层面探讨了中央银行数字货币的相关问题。在家庭层面,各家对匿名性和安全性有不同的需求,因此他们可能会选择使用现金或存款来支付。比如,在网络购物极为普及的当下,一些老年人担忧网络安全,更倾向于在实体店使用现金购物。而年轻人则普遍依赖电子支付,对CBDC的接受度可能更高。θ指标反映了现金化程度,而rcbdc利率则是关键因素。以美国为例,该国网络支付发展成熟,若CBDC利率足够高,无疑会显著减少现金的使用。

银行在面临数字货币竞争时,存款的灵活性凸显了其关键作用。为了应对这种竞争,银行可以通过提升存款利率来调整。在欧洲部分地区,银行间的竞争尤为激烈,一旦遭遇类似数字货币的竞争压力,存款利率很可能会出现波动和调整。

类现金CBDC对现金的影响

一旦数字货币的现金等价物影响范围过广,就会导致现金的使用率下降至网络效应的临界点,最终现金将不复存在。在偏远农村或经济不发达地区,现金的作用依然重要。这些地方网络可能不够发达,众多小商贩仅接受现金交易。若现金消失,商业活动将面临严重打击。

支付方式若仅限于现金,那么偏好使用现金的家庭和仅接受现金交易的小商家将会面临诸多不便。以印度某些集市为例,现金交易一直是主流,众多手艺人也只接受现金,一旦这一状况发生改变,恐怕会引发一系列混乱。

CBDC设计的平衡考量

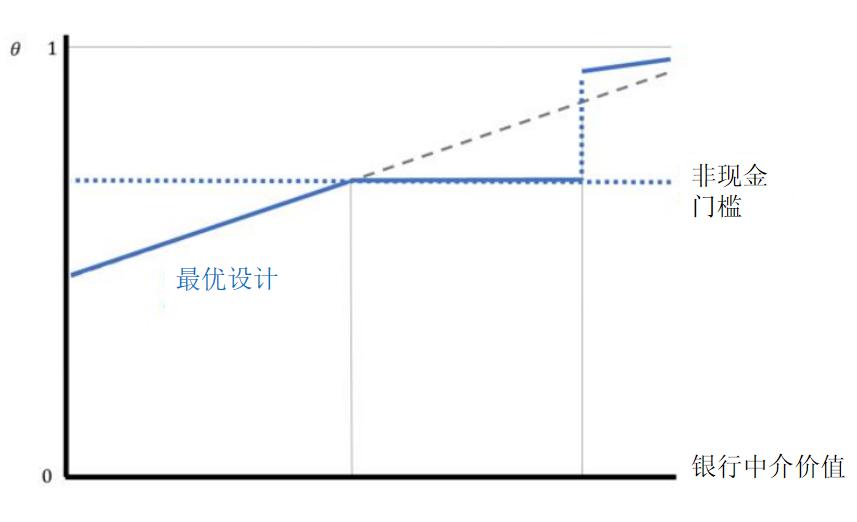

理想的数字货币设计能在存款与现金间满足家庭对支付方式的喜好。在上海、纽约等国际化大都市,人们对于支付便捷、安全等方面有着各种需求,这种设计能迎合不同行业群体的需求。在银行中介作用凸显的地方,比如那些金融后台业务高度依赖银行的中小城市,数字货币的设计应更贴近现金,以保障银行信贷的安全。

银行中介的作用日益凸显,达到一定高度。为了确保现金的存在,以适应支付方式的多样化需求,央行数字货币(CBDC)不能再与现金过于接近。在许多发展中国家正进行金融改革和升级的关键时期,对银行中介价值的评估变得极为重要。这不仅关乎金融体系改革的稳定性,也关系到支付方式过渡的顺利进行。

最佳设计与社会福利的关联

社会福利提升若能抵消银行中介减弱所导致的福利减少,那么三种支付手段并行便是理想的数字货币设计。在全球化经济紧密相连的当下,各国金融联系紧密。若某地区在调整数字货币时,未能有效补偿因削弱银行中介而减少的社会福利,将可能影响整个经济链条。

把银行中介的持续作为关键,CBDC全面替代现金,为银行存款腾出空间的做法或许有效。在部分银行运营风险已较高、亟需补充资金以保持稳定的地方,这种考虑显得尤为重要。

利率与网络效应影响

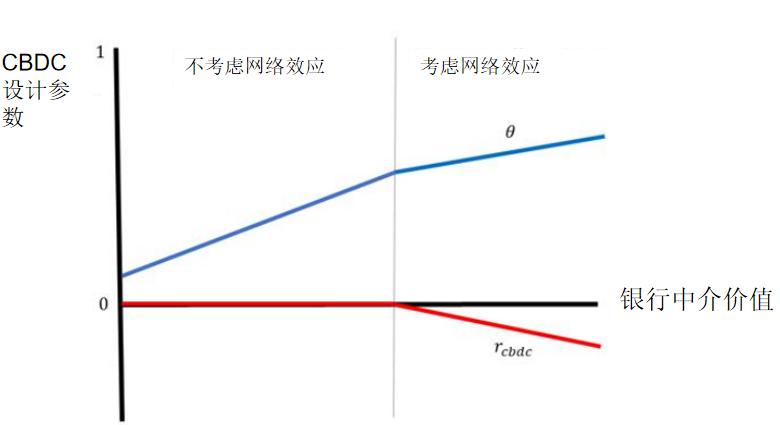

若网络效应对政策制定无影响,CBDC的利率应当设定为零,以防止支付过程中出现价格偏差。然而,在现实生活中,网络效应往往不容小觑,尤其是在我国这样互联网普及率极高的国家。当网络效应显著增强时,CBDC的调整利率变得尤为关键,成为设计中的一个重要考量因素。

央行在实施计息型数字货币时,通过融合多种现金形式和采用负利率,旨在保持支付工具的丰富性,同时减轻金融中介机构遭受的冲击。在那些金融创新活跃、金融体系相对复杂的国家,此类政策调整将波及众多金融参与者,并对金融市场稳定性产生重要影响。

您对央行数字货币的进展如何评估,它对您的生活及我国金融系统有何影响?期待您发表见解,分享您的看法。同时,欢迎点赞,吸引更多人对这一关键金融议题的关注。