金融服务长期存在不平衡现象,门槛较高导致多数普通人难以获得金融带来的好处。这既有传统金融体系自身的问题,也有大量未被满足的需求。在这样的矛盾中,数字普惠金融应运而生,备受瞩目。

传统金融的局限

我国金融体系中,商业银行扮演着核心角色。然而,众多商业银行更倾向于服务富裕阶层。现实中,诸如中小城市居民、资产有限的打工族等普通群体,由于资产不足和信用体系不健全,长期以来难以从传统银行获得所需资金,更别提用于扩大再生产。这些群体经济基础薄弱,却难以借助金融手段改善现状,这正是传统金融体系的一大难题。

个体商户们可能资金有限,经营地点也临时,形象颇为平凡。他们渴望向银行借款以扩大生意,然而在以资产和信用为评价标准的传统金融体系下,他们几乎找不到足够的资金支持,这正是传统金融局限性的体现。

普惠金融存在的空间

我国拥有众多普通民众,他们迫切需要金融支持以提升生活。在传统金融服务不到的角落,正是普惠金融得以发展的沃土。数字普惠金融的市场正是在这些地方逐渐壮大。无论是偏远地区的农民,还是城市中的底层劳动者,他们都对金融服务抱有强烈需求,这也正是普惠金融拥有广阔发展空间的原因。

在偏远山区的某个村庄,村民们渴望扩大农产品种植规模,但资金成了拦路虎。同样,在城市的旧居民区,失业者们怀揣创业梦想,却同样遭遇资金短缺的困境。这些群体往往被传统金融机构忽视,而普惠金融,尤其是数字普惠金融,则正好能在这些领域发挥其优势。

数字技术助力金融

恒昌公司的首席技术官薛正华曾指出,运用数字和互联网技术推动金融行业数字化和规模化发展,具有显著优势。大数据和金融科技的运用,使得信息收集、风险判断和用户管理变得更加精确。众多金融科技企业,比如在金融科技发展迅速的城市,近五年来通过数据分析,成功降低了运营成本,并且实现了更加科学的定价策略。

数字化技术打破了传统信贷行业受地域限制的束缚。以某些新兴网络借贷平台为例,它们利用移动互联网,将资金提供方和需求方在全国范围内进行有效对接,促进了金融资源的优化配置,为普惠金融注入了强劲的竞争力。

商业模式探索

目前,多数企业尚未建立起完善的数字普惠金融商业模式。然而,恒昌公司却提供了一种可供研究的模式。该公司依托特定的服务与风险管理策略,在金融领域稳步发展。例如,它可能实施特殊的客户分类体系,借助金融科技手段,依据用户的真实消费和还款能力等条件,提供差异化的服务。

不同地域的业务焦点或有差异。在经济较为繁荣的区域,或许更倾向于推广那些风险相对较大但回报也较高的金融产品。而在经济条件不那么理想的地区,可能更重视基础金融服务的推广。而且,有数据支持,这样才能提供更加精准的服务。

风险控制是关键

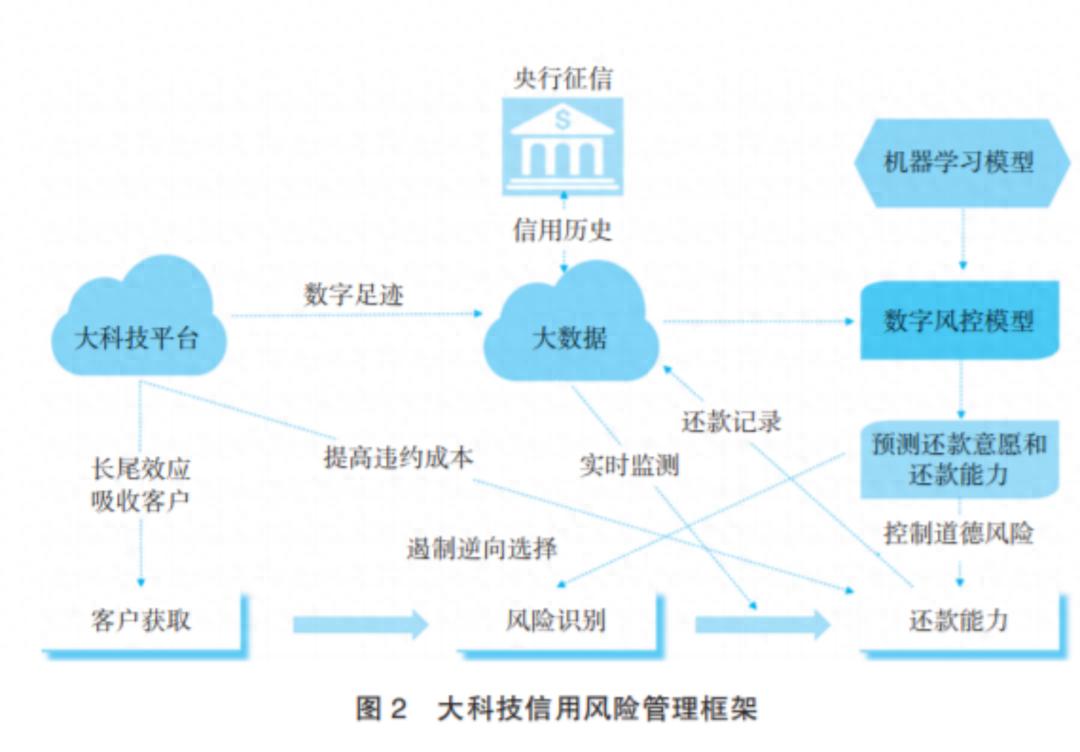

普惠金融领域,风险控制是个难题。我国的风控体系尚不健全,一般民众往往缺乏全面的信用记录。若金融机构缺乏健全的信用体系,便难以向客户提供服务。以一些小县城的个体户为例,他们可能只在当地有信用记录,在大数据中难以构建出全面的信用档案。

利用大数据和金融科技手段,我们能够有效应对这一问题。以那些历经时间检验的数字普惠金融平台为例,它们通过收集、分析众多客户数据,并实时监控,逐步构建起较为完善的信用评价体系,进而实现风险管控。

数字普惠金融的意义

数字普惠金融让金融业务从银行的高档柜台转移到了大众的手机端。对众多普通家庭而言,这成为了改变自己和家庭财富状况的契机。它宛如一把钥匙,为普通人打开了财富资本化和家庭财富增长的通道。以农民工群体为例,他们通过正规的数字普惠金融平台进行理财和小额贷款,逐步改善了家庭的经济状况。

观察那些摆地摊的小商贩,他们利用数字化的普惠金融服务,能迅速解决资金流动难题,这或许有助于他们拓展生意,积累更多财富。

请问你周围是否遇到过数字普惠金融对日常生活带来正面效应的情况?欢迎在评论区分享这些故事,同时也期待大家为这篇文章点赞和转发。