中国金融界目前出现了一个引人注目的趋势,即数字信贷的迅速发展。这一现象不仅为那些传统金融未能触及的人群提供了贷款机会,但也随之显现出不少问题,引起了公众的广泛关注。

数字信贷崛起背景

在中国,正规金融市场对低收入家庭、中小企业和农村经济主体的服务供给不足。特别是那些没有银行账户的人,他们在传统金融渠道中很难获得贷款。然而,随着数字金融的兴起,借助大数据和科技平台,这些人有机会获得贷款。这种现象并非个别案例,在很多地方都有发生,涉及的人数也相当多。这说明数字金融填补了传统金融服务的空白,让更多的经济主体能够接触到金融服务。市场需求就像深藏不露的宝藏,被数字信贷挖掘出来。

换个角度想,这种需求与供给之间的差距,正是数字信贷兴起的基础。若正规金融机构能够全面满足所有人的需求,那么非正规金融将无立足之地,数字信贷也就无从谈起。众多中小企业因资金短缺而发展受限,这时数字信贷便显现出其价值。

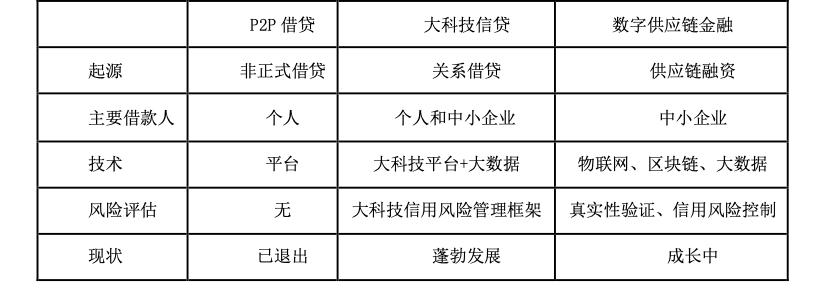

P2P借贷的兴衰

P2P借贷曾在我国盛行一时。然而,在P2P借贷平台的运营中,存在诸多问题。以对贷款人的信用评估为例,这些平台无法查询中国人民银行征信系统。在一些特定情况下,贷款人缺乏有效的信用评估依据,导致许多借贷行为缺乏理性。这种现象在2010年至2020年间许多城市中普遍存在,全国范围内都出现了因P2P借贷引发的违约纠纷。

随着时间的流逝,P2P借贷所累积的风险逐渐显现,诸多不当经营行为导致众多平台纷纷关闭,投资者的资金难以追回。面对这样的局面,P2P借贷模式宣告失败,并逐步从数字信贷的领域淡出。

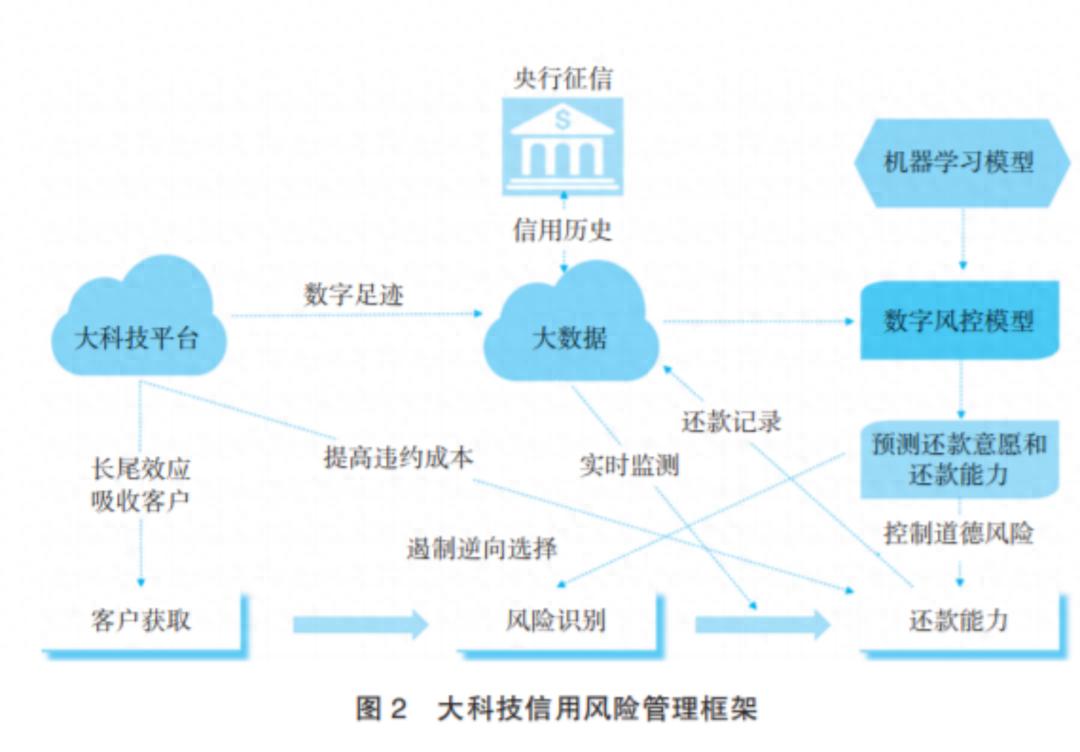

大科技信贷的发展

科技信贷的新模式问世,借助大企业的科技资源和生态体系,显现出其独有的长处。诸如阿里巴巴、腾讯等众多大企业,将平台交易信息等作为大数据的来源。在实际操作中,进行用户信用评估时,不再仅依赖传统的金融数据或抵押物,而是完全依赖大数据分析。然而,这种模式并非毫无瑕疵。

大科技信贷平台无法吸纳存款,这限制了它们的资金获取途径。多数情况下,这些平台依赖资产支持证券市场来筹集资金。然而,若操作不当,这种方法可能提高杠杆比率,类似于某些产品资金管理中杠杆过高可能引发的严重资金风险,这对长期稳定发展是不利的。

数字供应链金融的潜力

中小企业和小微企业长期遇到资金难题,它们既缺少充分的财务资料,又没有明显的抵押物,这让它们难以达到银行对信用风险的评估标准。而数字供应链金融则在这里显现出其优势。以某制造业的供应链中的中小企业为例,通过收集供应链各环节的数据,构建起大数据,以此来评估贷款申请的合理性。

尽管现在它的规模尚不及大科技信贷,但从发展的角度来看,数字供应链金融有望成为中小微企业获取资金的关键途径。通过整合各类交易数据,它能深入挖掘企业在供应链中的信用潜力,从而为融资提供有力支持。

数字金融监管困境

数字金融领域迅速扩张,新型业务形态层出不穷。比如,一些新颖的支付手段或投资方式。然而,在监管层面,由于数字金融定位不清晰,很难确定其归属的具体行业。若缺乏相应的监管机构,便可能形成监管的空白区域。

数字金融通常依赖大数据推动,而数据政策的缺失却是个重大问题。若数据所有权、使用权限和安全保护等方面缺乏明确政策指导,将妨碍数字金融行业的健康发展与稳定。

数字信贷未来展望

观察全局,我们发现P2P数字信贷遭遇挫折,而高科技数字信贷正迅速崛起,数字供应链金融则展现出广阔的发展潜力。这种态势将持续作用于不同经济领域。例如,众多中小微企业有望借助数字供应链金融实现稳健成长。

数字信贷的未来发展亟需政策的强化扶持与严格监管,只有这样,我们才能在造福民众和企业的同时,有效预防金融风险。

你对数字信贷在发展过程中如何实现监管与自由的协调有何见解?欢迎点赞、转发,并在评论区分享你的观点。