在现今的金融界,金融科技公司与银行间的互动正从对抗变为携手,这一转变蕴藏着巨大的机遇与挑战。这无疑成为了探讨整个金融生态系统发展的重要焦点。

金融科技与银行过往的竞争关系

过去,金融科技企业与银行往往是对手。尽管金融科技企业能获取多种非金融信息,但银行却拥有大量高价值的个人金融交易数据。双方宛如对立的两军。比如在支付领域,金融科技企业的便捷支付方式给银行的支付业务带来了挑战,它们在各个场景中争夺客户。这种竞争促使双方不断发挥自身长处,金融科技企业通过创新服务吸引顾客,而银行则依靠多年客户信任和丰富金融经验保持行业领先。

然而,这种竞争状况存在不足。首先,金融科技公司虽然具备创新,却缺少银行的数据资源,导致许多业务难以深入发展。其次,尽管银行掌握着丰富的数据,但在技术创新上却相对滞后,无法满足客户日益增长的多样化需求,这限制了它们业务的进一步扩展。

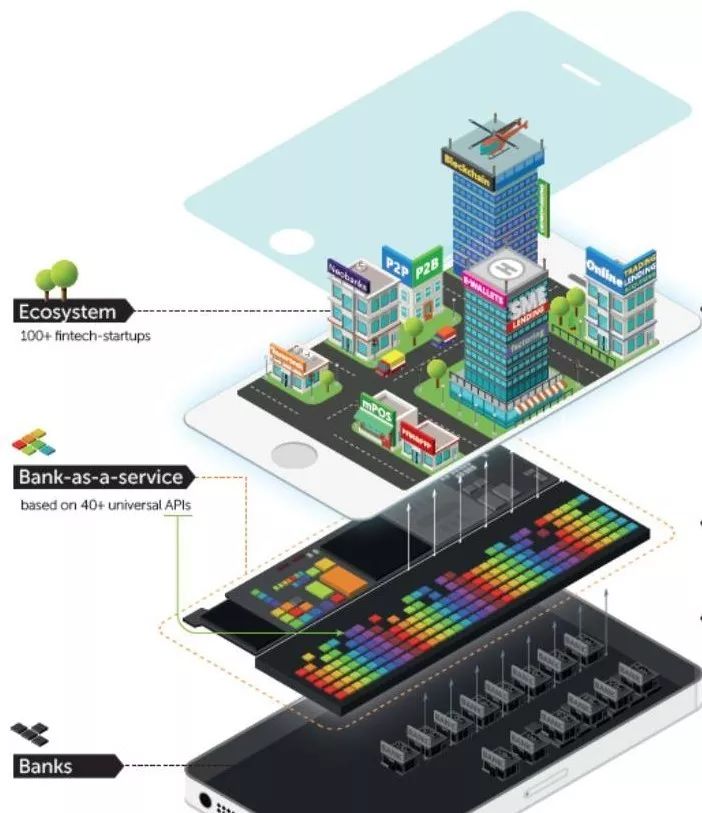

合作构建金融生态圈

现在,这两者开始携手共建金融生态体系。就好比手机应用与操作系统相互依赖,金融科技公司同银行携手能相互促进。以美国为例,一些实力雄厚的银行主动开发数据接口,转型成为平台型金融服务企业,并与金融科技公司展开深入合作。在这种合作方式下,银行得以借助金融科技的创新技术,而金融科技公司则能利用银行的高质量数据。

这也显示了双方在数据交流领域的新观念。例如,CMA倡导的开放银行项目,目的是让个人和小型企业能够与银行安全地交换数据。这种数据交换方式有助于促进金融体系的健康发展,对于银行拓展新业务和金融科技公司利用大数据都具有重要意义。

美国的金融数据共享模式

美国拥有自己特有的金融数据共享机制。这得益于该国法律框架、金融市场状况以及金融科技企业的成长水平。因此,美国主要依赖企业自发地从下到上参与数据共享。在硅谷和纽约等金融科技发展迅猛的地区,涌现出众多充满活力的金融科技公司。个人财务综合管理服务公司便是其中的一个典型例子。美国的金融机构普遍持开放包容的态度,众多机构都将金融科技的发展作为核心任务。这种积极的态度使得美国金融市场在金融科技领域具备独特的竞争优势。

美国长期扶持科技与金融,这种模式因此得以发展。观察时间维度,金融自由化与科技投资持续多年,为企业数据共享打下了坚实基础并积累了丰富经验。此外,在地理分布上,如曼哈顿等金融集聚区,金融资源集中,为数据共享创造了有利条件。

金融数据共享的成效初显

在各国的金融科技公司中,数据共享计划已初显成效。智能资产管理平台正逐步成为个人金融活动的首选通道,人工智能与大数据技术得到了更广阔的应用空间。比如,一些金融科技公司利用共享数据为客户提供更精确的理财建议,显著提升了客户满意度。此外,从整个金融生态系统来看,不断涌现出更多满足用户个性化需求的金融产品。这正契合了DT时代用户对金融服务的期待,推动了金融行业服务水平的整体提升。

在此过程中,众多参与者包括个人投资者和企业客户,以及金融科技公司和银行等,都因数据共享而经历不同层面的调整和适应。这些变化共同促进了金融生态的持续发展。

中国的情况

目前,我国金融界对共享数据以构建开放平台这一观念,显得较为前卫。而在国际上,这一观念尚处于起步阶段,因此,它对我国的银行业影响尚不明显。我国有着与众不同的国情,金融监管机制、市场架构以及金融传统等方面,都与国外存在差异。

中国的银行若欲跻身国际金融舞台核心,借鉴国外金融数据共享的变革经验实为明智之举。然而,我国金融科技企业与银行在数据共享方面定会形成独特模式,难以全然模仿西方做法。同时,在推动金融科技公司发展的同时,还需确保银行利益及金融环境稳定,因此,制定严格的数据开放策略至关重要。

金融数据共享的未来展望

将来,对国外成功的经验需要我们进行细致的研究。监管的立场及其背后的原因,以及各国所遭遇的困难,这些都对我们的研究有着很高的借鉴意义。在金融数据共享方面,不同国家可能会选择不同的路径。美国采用的是自下而上的模式,欧洲可能采用自己的一套规则来主导,而中国也将探索出一条属于自己的独特道路。

金融科技持续进步,金融数据的共享将呈现更为完善的模式。无论是金融科技企业还是银行,谁能在这一潮流中更有效地适应和引导,谁就能成为金融行业新阶段的领军者。金融科技公司能否持续从数据共享中获益,增强自身竞争力?读者朋友们,你们有何见解?期待大家踊跃留言交流,并给予文章点赞和转发支持。