中国央行的数字货币在持续向前发展,并且不断趋于完善。它在诸多方面展现出独特特性。一方面,它与中国的金融发展有着密切关联;另一方面,它与民众的生活紧密联系在一起。

运营投放面向大众

央行数字货币面向广大公众,需服务十几亿人口,规模极为庞大。在中国,因为用户群体庞大,所以每天都有无数的交易在开展。这就使得其系统必须保持稳定且具备高效性,倘若出现问题,影响的范围将会很广。此外,央行数字货币直接投放给公众,它的信用等级比商业银行的存款货币要高,这有可能导致商业银行的存款被排挤,就如同市场上出现了一种更具优势的替代物,进而对商业银行的贷款投放能力造成影响。

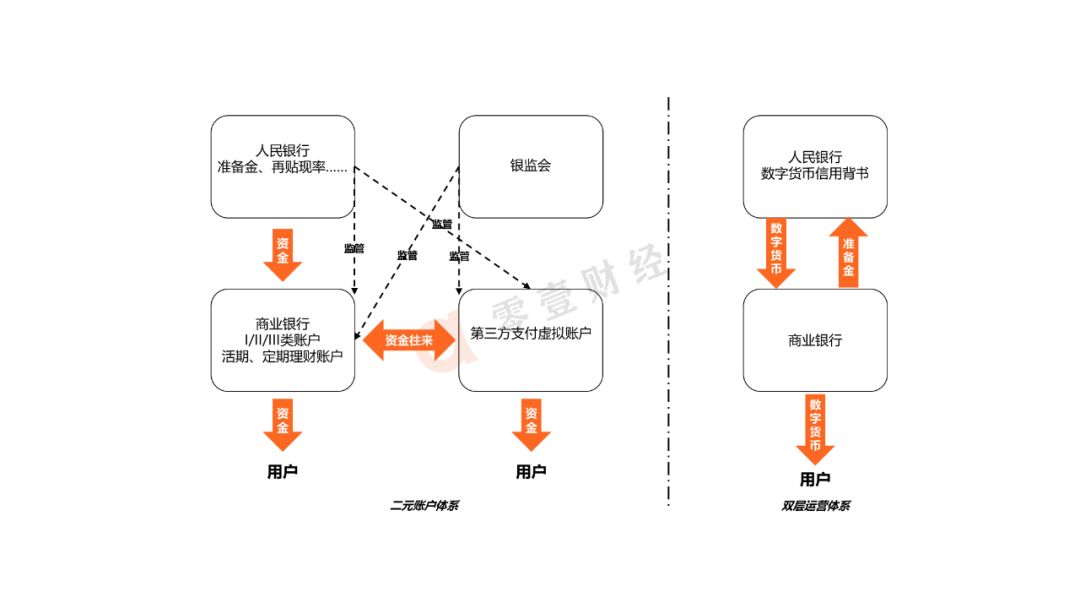

在运营投放领域,中国拥有其自身的发展历程。1994 年 10 月,《银行帐户管理办法》得以出台。历经 20 多年持续发展,逐步构建起以二元帐户结构为支撑的货币投放体系。在这一体系之下,为发展数字货币的投放体系提供了基础。

中心化管理模式

中国央行数字货币采取的是中心化管理模式,这与比特币等去中心化数字货币有着本质的不同。在双层运营投放体系里,指定机构承担着诸如货币兑换等工作。由于要防止货币超发,所以需要进行中心化管理。目前的二元帐户体系以及货币政策传导机制并未发生改变,只要央行的中心管理模式和地位持续不变,这种情况就会一直持续下去。这种中心化管理模式能够对货币的发行量等重要指标进行有效的把控,以此来保持金融市场的稳定,就如同在一辆行驶的汽车中,中心管理模式犹如方向盘,引导着货币朝着健康的方向前行。

智能合约支持情况

央行的数字货币有支持智能合约的能力,但存在一定限制。它仅对有益于货币职能的智能合约提供支持,对于超出货币职能范畴的智能合约,则会采取审慎的态度。这是一种既谨慎又明智的做法,既能保障数字货币的基本职能,又能避免过度冒险而涉足可能有风险的领域,就如同在发展新技术时,在自身可控范围内稳步探索前行。

运营机构的技术路线

央行指定部分运营机构运用不同技术路线开展数字货币研发工作,这致使市场呈现出竞争态势。比如,不同的银行或机构或许有各自所擅长的技术方向,凭借这种竞争能够促使数字货币系统得以优化。就如同在一场竞赛里,各个参赛选手都能把自身的优势发挥出来,从而让整个比赛的水平得以提升,在这个过程中,各运营机构通过竞争推动数字货币在技术以及应用等各个方面都更加完善。

央行数字货币与电子支付

对于民众而言,基本支付功能使得电子支付与央行数字货币的界限不够清晰。然而在实际进行投放时,央行数字货币的某些功能和电子支付存在很大差异。央行数字货币属于“帐户松耦合”的类型,降低了对传统银行帐户的依赖程度。在某些情形下,这有可能会促使人们的支付习惯发生改变,例如在一些小额交易或者日常消费的场景中,或许就无需再进行复杂的银行账户操作。

对货币职能和支付行业影响

央行数字货币的本质是对法币 M0 进行数字化的提升。这种提升没有改变准备金和现钞的货币属性。它具有便于流通的特点,并且有利于推动人民币的国际化进程。在可控匿名方面存在优势,此优势有助于中国支付行业的发展。在一些跨境交易或者大额现金交易的情境下,可控匿名能够保障交易的安全并且保护用户的隐私。

你觉得在中国央行数字货币持续发展并不断完善的时候,会出现哪些新的变化?又会面临哪些挑战?要是觉得这篇文章有价值,那就欢迎点赞并且进行分享。