自1991年以来,印度经历了30年的金融经济历程。在这期间,我们目睹了外部冲击难以预料,然而国内政策对经济增长却起到了至关重要的作用,这一点值得关注。

印度经济增长的影响因素

上世纪90年代初,印度开始注重结构性的改革和金融领域的稳健。在孟买等城市,众多企业明显感受到了改革的氛围。比如,那些传统的制造业公司,在改革政策的引导下,对产业结构进行了调整。这些企业的成长推动了就业增长,也提升了政府的税收收入,这一切都得益于结构性改革的积极影响。金融部门的健康状态与企业的生死存亡紧密相连,众多企业依赖健康的金融市场来获取资金。

印度金融体系若有所变动,企业亦需作出调整。比如,科技企业伴随非银行金融机构的壮大,开拓了新的资金来源,此现象亦有助于印度经济的持续发展。

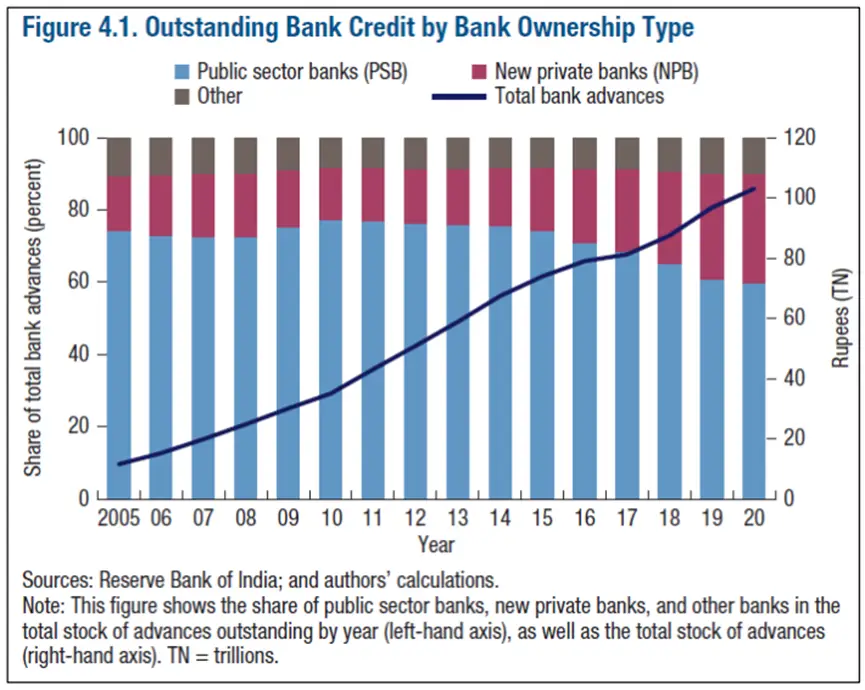

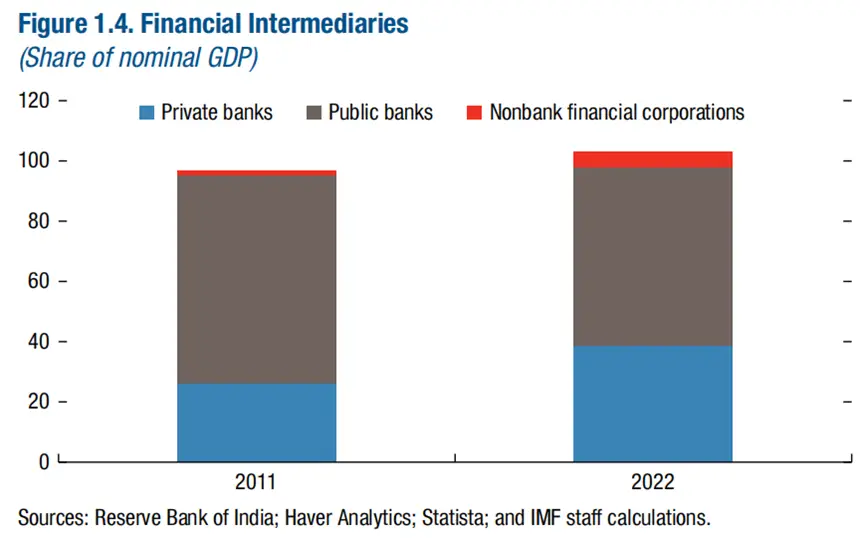

印度金融体系结构的变化

在印度新德里等大城市,非银行金融机构正日益壮大。这导致市场对融资的依赖性增强。过去,银行是主要的融资渠道,但现在面临了新的对手。数字货币的兴起,反映了金融体系结构的转变。在众多新兴产业集中区域,众多初创企业已开始尝试使用数字货币进行小额交易等行为。这种新兴的融资方式,为企业和个人带来了更多的选择。

这种结构上的变动自然带来了一些难题。比如,非银行金融机构在风险管理上面临不少疑问,同时监管的费用也在上升。对于那些小额投资者和创业人士,新的体系要求他们重新掌握一系列规则。

应对风险的监管措施

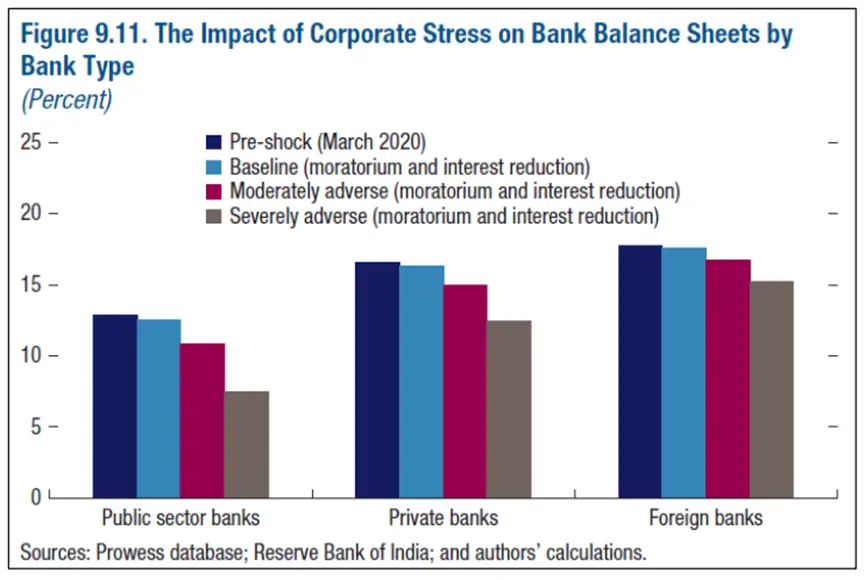

2015年,印度开始对资产质量进行审查。此举涉及全国各银行。目的是为了应对之前信贷增长迅猛所带来的风险,并随后加强银行监管。部分银行感受到了补充资本的紧迫性,因此不得不对信贷策略作出调整。

2018年,一家名为“基础设施租赁和金融服务公司”的企业违约,这在印度金融领域引起了广泛关注。该事件对孟买等金融枢纽造成了严重打击。银行开始紧缩信贷,众多企业面临资金链的紧张局面。同时,印度推出了新的监管体系,对规模较大的非银行金融机构实施了严格的监管措施。

小型非银行金融公司的监管

印度的众多小型非银行金融机构遍布各城市。这些公司不具备大型金融机构的系统重要性。鉴于这些公司的独特情况和监管压力,监管机构对其监管相对宽松。然而,即便监管较为宽松,这些小公司仍需遵守基本规范。

这些小型企业虽然规模不大,但在推动地方经济增长方面也有其贡献,比如它们向当地的小微企业提供必要的资金支持。然而,如果监管过于宽松,问题也可能随之而来,不良经营的现象仍旧不时出现。

金融体系数字化的机遇

印度正推进金融体系的数字化进程,此举有助于拓展金融服务的普及范围。尤其是在乡村,众多贫困人口尚未享受到全面的金融服务。数字化使得他们能够借助手机等工具接触到金融服务。同时,数字化还能降低成本、提升效率,这对金融机构同样有益。

数字化技术催生了新的商业形态,比如网络金融理财服务,这些服务颇受年轻人群的青睐。然而,在数字化进程里,我们还需关注网络安全等挑战,比如过去就出现过金融数据泄露的风险。

其他金融相关的政策和现状

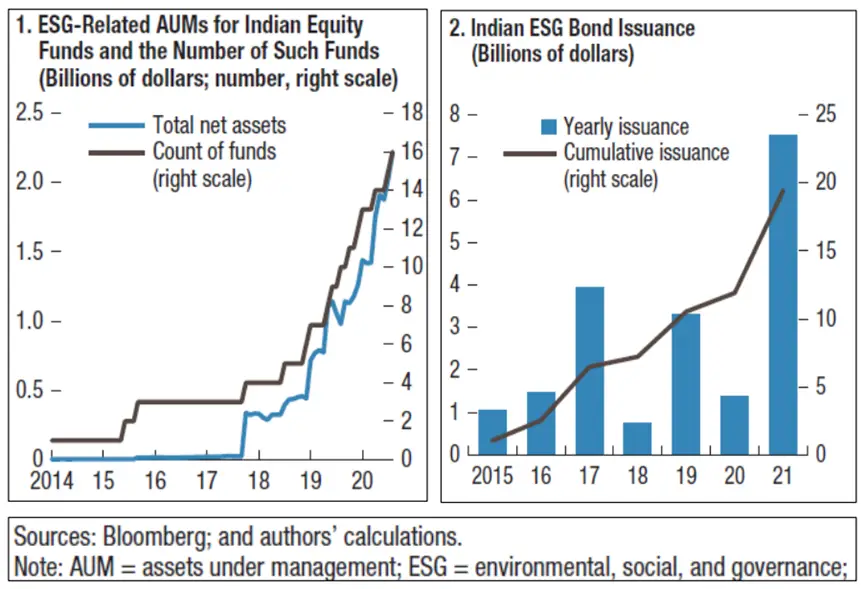

印度应采纳国际资本市场协会的绿色债券准则,这样做有利于金融业的持续发展。金融从业者将拥有更清晰的判断投资环境的依据。为了实现这一目标,必须确保数据的准确性。准确的数据不仅能评估金融稳定的风险,还能处理与环境保护和社会责任相关的风险。

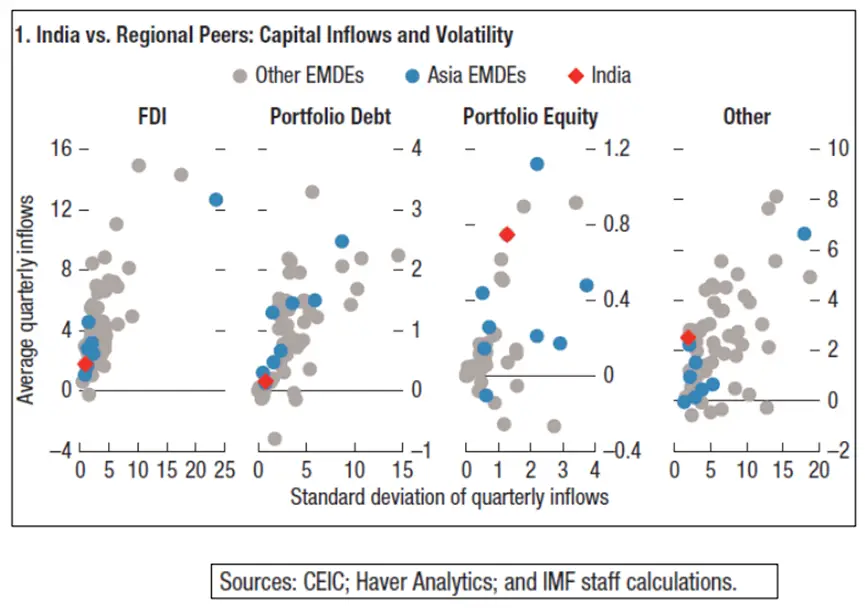

政府调整了外国直接投资的相关规定,这促使班加罗尔等城市吸引了大量外资。这些资金使得企业得以增加创新投入和扩大业务规模。在降低市场波动方面,货币政策的有效沟通扮演了关键角色。疫情期间,前瞻性的政策指导发挥了积极作用。然而,印度在这一领域仍有改进的余地。

大家对印度在金融及经济领域感到最迫切需要解决的问题有何看法?欢迎点赞并转发这篇文章,同时期待在评论区与大家交流。