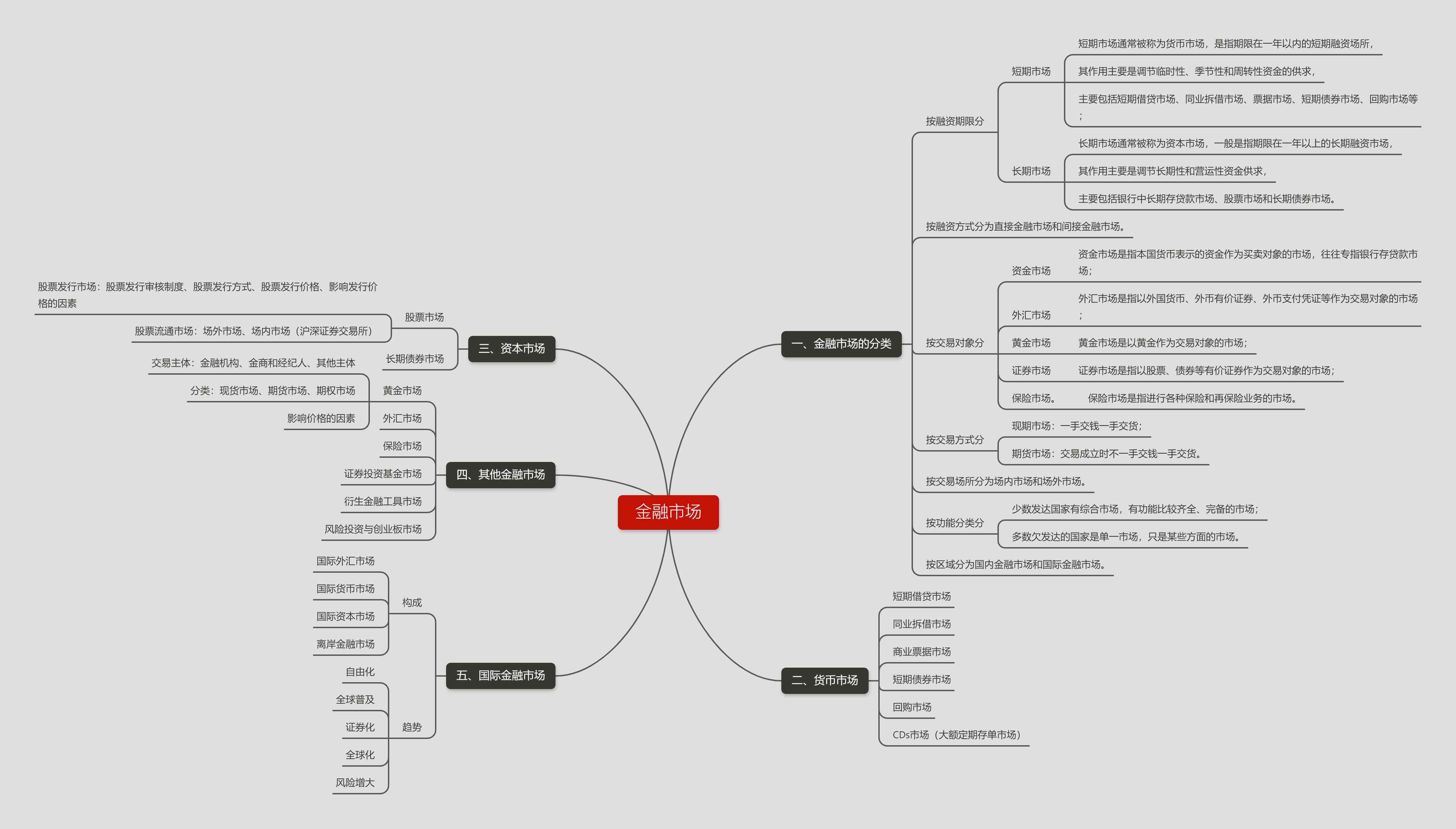

社会对环保的重视日益增强,《绿色信贷指引》的发布显得尤为重要,成为一大亮点。这一举措促使商业银行在贷款发放方面作出调整,对绿色金融的进步具有重大影响。

绿色信贷的双重引导

银行在考虑环境可持续发展的前提下提供贷款。首先,它们会扶持那些环保的产业和企业,确保这些项目能获得必要的资金。比如,我国的风电项目在银行贷款支持下迅速壮大。其次,银行会对那些对环境有害的企业实施限制,阻止那些污染严重、能耗高的企业扩张。一些小型炼钢厂因无法获得贷款而无法扩大生产规模,不得不进行整改。

绿色金融的运行机制

其核心运作模式是为致力于可持续发展的企业给予优惠和便捷的资金支持。比如,美国的不少可持续型企业,得益于轻松获取的资金援助,在技术革新方面进展迅速。通过这种方式,资金流动性被引入环保企业和产业,促使企业增强科技含量和推动技术创新。最终,构建起一个以金融市场为桥梁的绿色体系,实现供需双方的对接。

供给端的积极影响

从供应角度分析,绿色金融工具,包括绿色信贷、绿色债、绿色险等,对企业价值的增长起到了显著作用。比如,一家位于欧洲的环保材料公司,在获得绿色贷款后,其业务规模迅速膨胀。此外,这些工具还能推动企业的持续发展,并在行业内树立榜样,使更多企业认识到绿色发展的诸多益处。

政府干预的重要性

政府的作用至关重要。在我国,政府通过实施一系列政策,增强了绿色金融在环境治理方面的成效。例如,对绿色产业的扶持措施,既推动了产业的升级和改造,又促进了绿色经济的增长。在上海,一些传统制造业企业在政府的引导下,成功实现了转型,达成了经济与环境的和谐共生。

产业升级的推动

绿色金融有助于资金流向支持可持续发展的领域。以日本的一些传统企业为例,在资金的支持下,它们能够创新技术,提升产业水平,并在产业链中融入绿色环保的观念。这样做不仅能够提高经济和环境的资源利用效率,还能推动整个产业的升级,重塑产业格局,促使那些低能效的企业逐步转向绿色环保的道路。

金融机构的角色与激励

金融机构在绿色金融领域扮演着核心角色。中国的不少金融机构正通过改变资金投向,推出新的绿色金融产品。比如,提高绿色债券的发行规模。这样做不仅有助于优化它们的资产负债表,还能增强抵御风险的能力和信誉度。然而,金融机构还需国家出台更多激励政策。比如,像某些发达国家那样,对绿色金融业务实施税收减免,以吸引更多资金和参与者加入。

绿色金融产品虽具重大价值,但仍有提升余地。金融机构需推出创新产品,优化绿色服务平台。同时,未来需重视不同行业、不同层级的资料搜集与交流,推动绿色金融更全面、更深入的发展。在此,我想请教各位读者,您认为自己在绿色金融发展中可以贡献哪些实际力量?