imkeo.app,tp117.app,btp3.app,tp114.app,bit114.app,tp115.app,bit115.app,imkei.app,tp116.app,btp1.app,btp1.app,im777.app,im555.app,im222.app,im666.app,im444.app,tcoken.im,im333.app,im83.app,tp666.app,tp77.app,tp11.app,tp666.app,tp99.app

如今,全球化进程加速,跨境支付面临诸多挑战。幸好,区块链技术的出现给这一领域带来了新的曙光。蚂蚁金服在此领域的深入研究,引起了公众的广泛关注。尽管公开资料有限,但这些因素都让这一领域充满了探索的诱惑。

区块链跨境支付分类

数字货币在跨境支付中扮演着货币转换的便捷角色,它将个人所拥有的数字货币作为多种货币交易的中介,从理论上看,它能够实现快速且无障碍的货币兑换。比如,在一些小规模的模拟实验中,某些数字货币已经能够实现不同货币间的转换。而且,它还能作为支付平台与商业银行之间的桥梁技术。以Ripple的早期版本为例,虽然最初并不成功,但它为这一领域的探索奠定了基础。这种技术主要负责传递支付信息,而商业银行则负责处理账务。

Ripple早期版本的问题

2004年,Ripple的初级版本面世,但那时它只能在互信者间进行资金转移。比如,若两人间未建立信任,就无法用这个版本转账。为了解决陌生人转账难题,引入了网关这类公共信任节点,它起到交易中介的作用。这一改变让更多场景可用这项技术。但这也显露出它只能处理信息流传输的局限性。

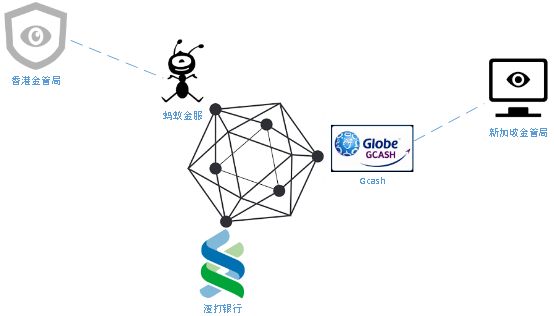

蚂蚁金服跨境支付特性

蚂蚁金服指出,其提供的跨境支付服务并不涉及货币兑换,这样就能避免效率、汇率和安全等方面的风险。以往,许多跨境支付项目都曾遭遇汇率波动的风险,但蚂蚁金服宣称自己能有效避免这些风险。从公开信息来看,蚂蚁金服并未使用数字货币,并且与香港、新加坡的金管局保持着沟通和合作关系。例如,在监管规则和信息共享等方面,蚂蚁金服可能与金管局有深入的交流。

蚂蚁金服的可能方案猜测

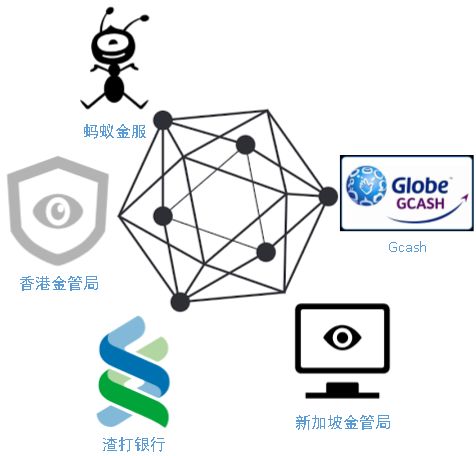

构建一个由AlipayHK、渣打银行和香港金管局共同参与的区块链系统是个不错的选择。这样,各方的优势可以互相补充,有望加快跨境支付的速度。而且,监管机构可能不会直接介入链上操作,汇款和收款机构可以各自与当地的监管机构直接对接。例如,AlipayHK、Gcash、渣打银行组成的网络同样可以完成支付任务。这种模式在不同监管体系下能够灵活适应。

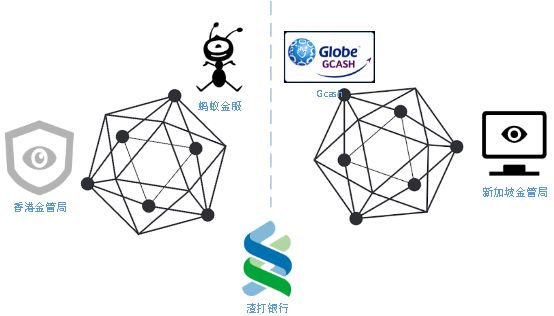

最差替代方案剖析

在最坏的情况下,渣打银行和AlipayHK同在一个区块链上。蚂蚁金服依旧采用传统手段与香港金管局沟通,而Gcash则与渣打银行分开,独立与新加坡金管局建立联系。这或许会引发数据传输不畅,效率降低的问题。在处理涉及多种货币的实时兑换时,可能会显得力不从心,就像试图将多段断裂的链条勉强接合在一起。

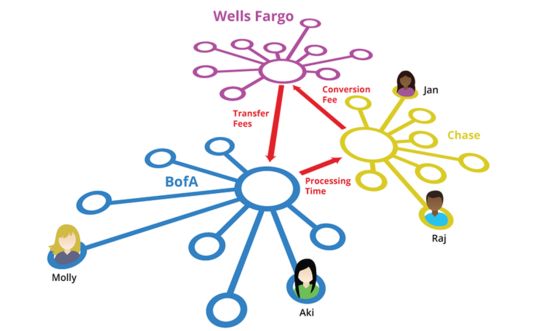

影响跨境支付效率的其他因素

银联速汇的处理速度没能达到一秒钟,这主要是由于时差造成的。比如在中欧交易中,一方可能在白天完成支付,而另一方可能是在深夜,这自然会增加处理所需的时间。再者,监管系统的运营时间也有所限制。不同国家和地区的监管机构工作时间各不相同,这也使得国际支付难以实现即时处理。

那么,蚂蚁金服在跨境支付领域面临的最大挑战是什么?期待大家留言、点赞和分享。

imkeo.app,tp117.app,btp3.app,tp114.app,bit114.app,tp115.app,bit115.app,imkei.app,tp116.app,btp1.app,btp1.app,im777.app,im555.app,im222.app,im666.app,im444.app,tcoken.im,im333.app,im83.app,tp666.app,tp77.app,tp11.app,tp666.app,tp99.app