文章内容在此处输出

瑞士国家银行与金融设施服务提供商合作推进Helvetia计划,此项目主要针对批发型数字货币与证券结算系统的融合,引起了广泛关注。而在此同时,关于数字货币跨境交易的能力,虽然潜力巨大,但争议频发,其未来走向尚不清晰。

Helvetia项目概况

瑞士央行与瑞士基础设施和交易所集团(SIX)共同推出了Helvetia项目。自X年项目启动以来,它已对批发型数字货币、新型证券结算平台(SDX)以及与现有央行支付系统的连接进行了深入研究,以评估其可行性和稳定性。瑞士金融市场一直稳定运行,而此项目有望进一步提高瑞士金融体系的运作效率。

在项目进展过程中,科研小组进行了众多模拟实验和实际操作评估。他们搜集了超过X份交易记录,研究了各种情况下系统的相互作用。研究发现,批发型数字货币与现有支付系统在技术层面实现连接是有可能的,但仍有不少部分需要改进。

CBDC跨境支付潜力

当前,国际贸易中的跨境支付面临流程复杂、耗时较长、费用高昂等问题。若数字货币能在区域和国际层面得到应用,基于数字货币的跨境支付有望显著改善这些状况。据部分外贸企业反馈,以往一笔跨境款项的支付通常需耗时3至5个工作日,而采用CBDC进行跨境支付,有望实现款项的实时到账或最迟半天内到账。

数字技术进步为跨境使用CBDC支付奠定了坚实基础。区块链确保了交易信息的公开与安全,而智能合约能自动完成交易条款。所以,CBDC在提升支付速度、减少费用等方面展现出巨大的发展潜力。

现有研发项目局限

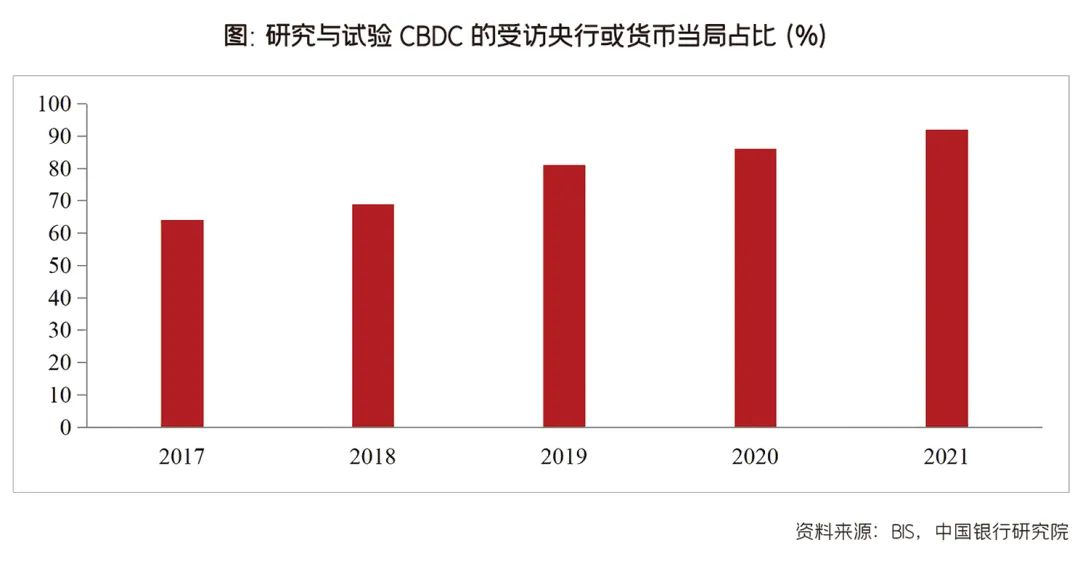

目前,全球在研发CBDC的项目主要聚焦于国内零售领域。欧美等地的央行对零售性质的CBDC研究较多,然而在跨境支付领域,尽管关注度持续上升,但研究步伐却较为迟缓。各国央行对此有所顾虑,尚未对跨境支付的具体立场和方向作出明确表态。

亚洲某国中央银行在本国局部区域对零售型数字货币进行了试点,然而在跨境支付方面却持谨慎态度。这主要是因为技术稳定性及跨国监管协作等问题尚未得到妥善解决。同样,其他国家的央行也大多停留在理论探讨和实验阶段,尚未实现广泛的应用。

CBDC跨境影响与风险

数字技术加速了货币替代趋势,导致约18%的经济体中,外汇存款占比超过50%。对于已发行数字货币的国家来说,外部对数字货币的需求变动会迅速且强烈地波及国内,这可能影响货币政策的自主性,对金融稳定造成干扰。

新兴市场若广泛采用CBDC进行跨境支付,可能会增强对主要货币的依赖,从而引发“数字美元化”现象。一些南美洲国家的金融市场,由于交易中大量使用美元,其内部经济的系统性问题被进一步放大。因此,在推广CBDC跨境支付的过程中,新兴经济体应保持谨慎。

跨境支付设计与模式

零售形式的数字货币跨境交易与现行的账户支付系统存在差异,需对适用的区域、用户的身份以及访问的规则进行特定的限制和规划。在批发环节的后端,需构建一个针对技术、市场架构和法律特性的系统化框架。目前,国际清算银行(BIS)等机构依据实际操作,提出了三种关于多国数字货币(mCBDC)的配置方案。

单一型数字货币可以减少跨境交易中的障碍,促进地区货币间的协作,比如某些欧洲国家在区域合作方面的探索。然而,这种做法也使得管理变得更加复杂,或许会对参与国家的金融系统带来影响。所以,各国应依据自身情况挑选最合适的方案。

中国的探索方向

我国应结合国内实际情况和市场需求,探索一条涵盖境内至跨境、零售至批发、贸易至金融的全方位路径,努力构建一个符合经济社会发展的数字人民币跨境支付系统。这样做不仅能增强金融服务实体经济的效能,还能提升我国在国际货币体系中的影响力。

我国需深入探讨适合国情的mCBDC应用方式,对可能的利益与风险进行全面分析,促进CBDC跨境支付系统向有利于国家的方向发展。在国际层面,增强与各国间的沟通,携手攻克难题。

你觉得我国数字货币在国际支付领域面临的最大难题是什么?欢迎在评论区发表你的看法。别忘了点赞并转发这篇文章!